[재무회계 중급회계 정리] 회계의 의의, 재무 정보 특성, 측정, 재무제표

[재무회계 중급회계 정리] 회계의 의의, 재무 정보 특성, 측정, 재무제표

출처: IFLS중급회계(김재호) <회계의 분류> 구분 재무회계 관리회계 목적 외부보고목적 내부보고목적 정보이용자 외부정보이용자(투자자, 대여자) 내부정보이용자(경영진) 보고수단 일반목적 재�

thatyouth.tistory.com

[재무회계 중급회계 정리] 재무제표, 재무상태표, 포괄손익계산서

[재무회계 중급회계 정리] 재무제표, 재무상태표, 포괄손익계산서

[재무회계 중급회계 정리] 회계의 의의, 재무 정보 특성, 측정, 재무제표 구분 재무회계 관리회계 목적 외부보고목적 내부보고목적 정보이용자 외부정보이용자(투자자, 대여자) 내부정보이용자(

thatyouth.tistory.com

<재고자산 일반>

- 기초재고 + 당기매입 – 기말재고 = 매출원가

- 취득원가=매입가격+취득부대원가(수입관세, 제세금, 매입운임, 하역료)–매입 할인, 에누리, 환출, 리베이트

- 매입운임은 취득원가에 포함, 매출운임은 판매비와관리비로 비용 인식

<제조원가 3요소>

<제조기업 회계처리>

- 고정제조간접원가는 정상조업도에 기초해 전환원가에 배부. 실제조업도가 정상조업도와 유사한 경우 실제조업도도 사용 가능

- 변동제조간접원가는 실제 사용에 기초

- 배부되지 않은 고정제조간접원가는 비용(매출원가)으로 인식

<상품매매기업 회계처리>

- 매출원가+매출총이익 = 매출액

- 매출총이익/매출액 = 매출총이익률

- 매출원가/매출액 = 원가율

<원가흐름의 가정>

1. 수량결정

계속기록법: 기초재고수량+당기매입수량-당기판매수량 = 기말재고수량

실지재고조사법: 기초재고수량+당기매입수량-기말재고수량 = 당기판매수량

2. 단위원가 결정

- 상호 교환될 수 없는 재고자산의 원가와 특정 프로젝트별로 생산되는 재화나 용역의 원가는 개별법 사용

- 지역별 위치나 과세방식이 다르다는 이유로 다른 단위원가 결정방법을 적용하는 것은 정당화될 수 없음

- 당기매입액과 매출액은 어떤 원가흐름의 가정을 적용하더라도 동일함

- 재고자산의 원가가 계속 상승하고 기말재고수량이 기초보다 많은 경우 법인세를 고려하지 않으면 현금흐름은 동일함

- 어떤 원가흐름 가정을 적용하든 재고자산을 구입하고 판매하면서 유출, 유입된 현금은 동일하기 때문에 법인세를 많이 납부하는 방법이 현금흐름 측면에서 불리함

- 기말재고수량이 감소하면 선입선출법이 후입선출법보다 매출원가가 커질 수 있음

- 후입선출청산현상: 기말재고수량이 기초보다 감소하여 후입선출법의 이익이 커지면 그 동안 적게 납부했던 법인세를 모두 납부하게 됨

<재고자산감모손실과 평가손실>

- 재고자산평가손실환입: 최초의 장부금액을 초과하지 않는 범위 내에서 비용의 차감

- 재고자산감모손실 = (장부수량-실지수량)*취득원가

- 기말 재무상태표 재고자산평가충당금 = 실지수량*(취득원가–순실현가능가치)

- 재고자산평가손실(환입) = 기말 재고자산평가충당금-기초 재고자산평가충당금

- 기말 재고자산 장부 금액 = 실지수량*min(취득원가, 순실현가능가치) -> 재고자산평가충당금(순실현가능가치가 낮은 경우)

- 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식함

- 당기에 비용으로 인식하는 재고자산 금액은 일반적으로 매출원가. 판매된 재고자산의 원가와 배분되지 않은 제조간접원가 및 제조원가 중 비정상적인 부분의 금액으로 구성, 특수한 상황에서 물류원가와 같은 다른 금액들도 포함될 수 있음

<순실현가능가치와 원재료의 저가법 적용>

- 원재료의 현행대체원가는 순실현가능가치에 대한 최선의 이용가능한 측정치가 될 수 있음

- 제품이 원가 이상으로 판매될 경우 원재료에 대해 저가법을 적용하지 않음

- 제품의 원가가 순실현가능가치를 초과할 것으로 예상되면 해당 원재료를 순실현가능가치로 감액함

<추정에 의한 재고자산원가배분>

1. 매출총이익법

- 매출총이익률=매출총이익/매출액

- 원가율=매출원가/매출액

- 매출총이익률+원가율=1

- 매출원가+매출총이익=매출액

매출원가 추정: 매출액*원가율(1-매출총이익률)=매출원가

기말재고 추정: 기초재고자산+당기매입액=매출원가+기말재고자산

2. 소매재고법

- 1단계: 판매가능재고매가(기초재고매가+당기매입매가)-매출액=기말재고자산매가

- 2단계: 기말재고자산매가*원가율=기말재고자산원가

- 3단계: 판매가능재고원가-기말재고원가=매출원가

(1) 평균원가 소매재고법

[평균원가율] 원가: 기초재고+당기매입

매가: 기초재고+당기매입+순인상액-순인하액

(2) 선입선출 소매재고법: 기말재고, 순인상액과 순인하액은 당기매입분에서 발생, 기초재고 고려x

[매입원가율] 원가: 당기매입

매가: 당기매입+순인상액-순인하액

(3) 후입선출 소매재고법: 기말재고는 기초재고분부터 구성. 국가회계기준의 인정x

[기초원가율] 원가: 기초재고

매가: 기초재고

[매입원가율] 원가: 당기매입

매가: 당기매입+순인상액-순인하액

(4) 저가기준 소매재고법: 원가율 계산 시 순인하액을 제외시켜 원가율을 낮게 하는 방법. 전통적 소매재고법

[저가기준 평균원가율] 원가: 기초재고+당기매입

매가: 기초재고+당기매입+순인상액(-순인하액+순인하액)

[저가기준 매입원가율] 원가: 당기매입

매가: 당기매입+순인상액(-순인하액+순인하액)

- 소매재고법에서 기말재고매가는 항상 동일, 원가율이 가정에 따라 다름

<소매재고법의 특수항목>

- 판매가능재고원가=기초재고+매입+매입운임-매입에누리-매입할인-매입환출-비정상파손(비정상감모)

- 판매가능재고매가=기초재고+매입+순인상액-순인하액-매입환출-비정상파손(비정상감모)

- 소매재고법을 적용하여 매출원가와 기말재고자산을 추정할 때 기말재고자산매가는 어떤 원가흐름을 가정하더라도 같고, 기말재고매가에 곱할 원가율은 가정에 따라 상이함

[평균원가율] 원가: 판매가능재고원가

매가: 판매가능재고매가

[매입원가율] 원가: 판매가능재고원가-기초재고원가

매가: 판매가능재고매가-기초재고매가

[기초원가율] 원가: 기초재고

매가: 기초재고

[저가기준평균원가율] 원가: 판매가능재고원가

매가: 판매가능재고매가+순인하액

[저가기준매입원가율] 원가: 판매가능재고원가-기초재고원가

매가: 판매가능재고매가-기초재고매가+순인하액

- 매출원가는 매출액에 원가율을 곱해서 계산하면 안 됨. 판매가능재고원가에서 기말재고원가 차감해야 함.

판매가능재고매가-(매출액+종업원할인+정상파손)=기말재고매가

↓ ↓

판매가능재고원가 매출원가 기말재고원가

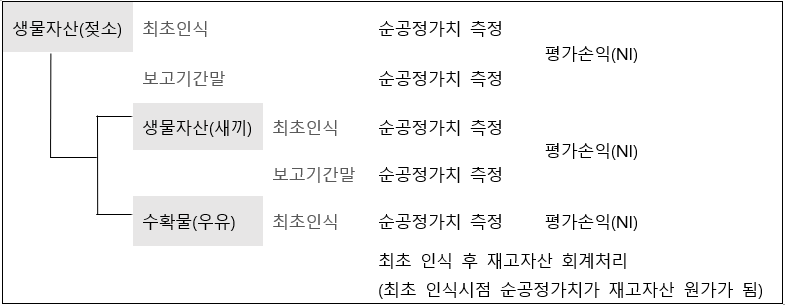

보론) 생산용식물(유형자산)에서 자라는 생산물은 생물자산->순공정가치로 측정

'공부 > 회계' 카테고리의 다른 글

| [재무회계 중급회계 정리] 차입원가, 금융부채 (0) | 2020.08.06 |

|---|---|

| [재무회계 중급회계 정리] 무형자산 (0) | 2020.08.05 |

| [재무회계 중급회계 정리] 유형자산과 투자부동산 (0) | 2020.08.04 |

| [재무회계 중급회계 정리] 재무제표, 재무상태표, 포괄손익계산서 (0) | 2020.07.30 |

| [재무회계 중급회계 정리] 회계의 의의, 재무 정보 특성, 측정, 재무제표 (1) | 2020.07.29 |